阅读:0

听报道

LPR是“贷款基础利率”(Loan Prime Rate)的简称,可能是为了和已颁布的“贷款基准利率”在字面上相区别,央行在昨天发布的第15号公告里面把新LPR称作是“贷款市场报价利率”。

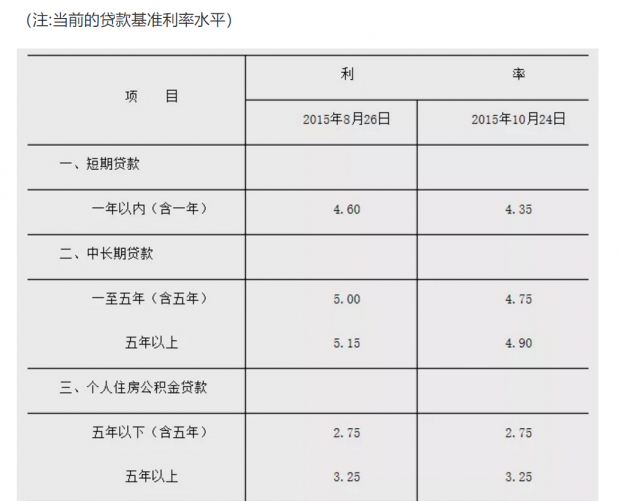

原有的LPR多参考贷款基准利率进行报价,市场化程度不高,未能及时反映市场利率变动情况。新LPR改为按照公开市场操作利率加点形成。其中,公开市场操作利率主要指中期借贷便利利率,中期借贷便利期限以1年期为主,反映了银行平均的边际资金成本,加点幅度则主要取决于各行自身资金成本、市场供求、风险溢价等因素。

从下周起,银行贷款产品的定价锚将从以前央行制定的贷款基准利率,变为基于公开市场操作利率加点的LPR。实际上解决了从货币市场利率到信贷市场利率传导不畅的问题。

一、LPR后中小银行如何进行贷款定价?

央行指出此后银行贷款产品的利率将采用LPR加点的方式,加点的幅度则主要取决于各行自身资金成本、市场供求、风险溢价等因素。

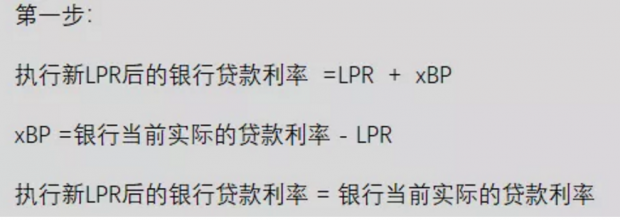

那么究竟加多少点才是合理的呢?我认为可能会分为两步走,在开始阶段,中小银行可能倾向于用当前实际贷款利率倒减LPR的方式来确认加点BP,让LPR方式下的贷款利率与当前的实际利率保持一致。

但如果只是这样,就是表面上是LPR定价,实际上还是以前的定价方式,LPR只能算是一个帽子。针对这个问题,央行有自己的对策,在答记者问中,央行提出“将把银行的LPR应用情况及贷款利率竞争行为纳入宏观审慎评估(MPA),督促各银行运用LPR定价”。

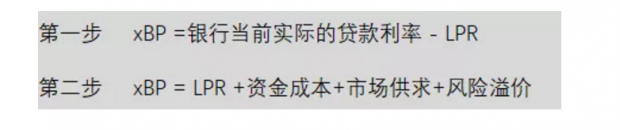

在走完第一步,即用当前实际贷款利率倒减LPR的方式来确认加点BP后,第二步就是央行提到的根据各行自身资金成本、市场供求、风险溢价等因素进行加点。

在第二步中的三个要素中,各家银行的资金成本很好计算;市场供求相对来说较难量化,我想至少包括资金松紧和信贷额度松紧两个方面;风险溢价相对来说是可以量化的,这需要各家银行按照《商业银行资本管理办法》的规定,建立信用风险内部评级体系,对零售客户和对公客户进行内部评级,在评级基础上进行风险定价。

在央行将LPR定价纳入MPA考核之后,中小银行可能需要亟需准备的就是要向央行证明自己LPR加点定价的合理性,就需要从资金成本、市场供求、和风险溢价三个方面进行解释。央行估计也没有那么多的时间去听每家银行的解释,从效率出发,可能针对不同行业定一个LPR加点的几档区间,总之加点越多,得分越少,倒逼银行降低实际贷款利率。所以从这个角度来看,未来中小银行的利差是会逐步的收窄的,这一点毋庸置疑。

二、LPR等于降息吗?

LPR只是一种贷款利率定价机制,所以所谓的“降息”一说并不准确,既然是定价机制,今天可以推动贷款利息降低,但明天也有可能会加息。

具体到当前的时点,央行认为从18年开始无风险利率显著下降,货币市场的利率下行并没有有效的传导到信贷市场,究其根源是因为当前的利率双轨制造成了两个独立的资金定价体系。货币市场利率由央行公开市场操作调节,在利率走廊区间内由市场定价。信贷市场则独立于货币市场,参考贷款基准利率进行上下浮动定价。所以央行此时推出基于公开市场操作的LPR,是利率双轨并一轨的重要一环,它将两个割裂的定价市场并入到央行公开市场操作的一轨之中。

所以在当前的时点推行LPR,央行的目的确实是引导信贷市场的利率下行,但这和传统的降息完全是两回事。

LPR会导致银行资产端的利息降低,可银行的负债端成本并未下降,这会进一步压降银行的净息差。LPR可能会导致优质客户进一步向大银行集中,中小银行将面临信用风险进一步下沉,但信用溢价无法提升的窘境。

三、当前LPR可以降低信贷利率,但不一定能解决信贷投放

我们说LPR打通了货币市场和信贷市场,使央行的货币政策意图可以更好的传递到银行的信贷产品中去。但以前央行提到的货币政策传导不畅有两层含义,一个是价格方面的,就是无风险利率下降并没有带动信用溢价的下降;还有一个是数量方面的,就是央行的货币投放没有转化为信贷投放。而银行之所以没有进行足额的信贷投放的原因很多,其中就包括企业投资意愿下降导致的信贷需求不足。

现在央行通过LPR这一工具将信贷利率这一价格因素管理了起来,但数量因素却没有那么容易管理,原因是房地产和融资平台的信贷规模被限制起来后,其他的行内难有这样在同一时期、大规模的融资需求。这是由经济所处周期决定的,企业投资意愿不强是对于经济环境的判断,所以LPR的推出是否可以带动信贷投放的回升,还需要投资回暖的支持。

四、LPR对债券市场的影响

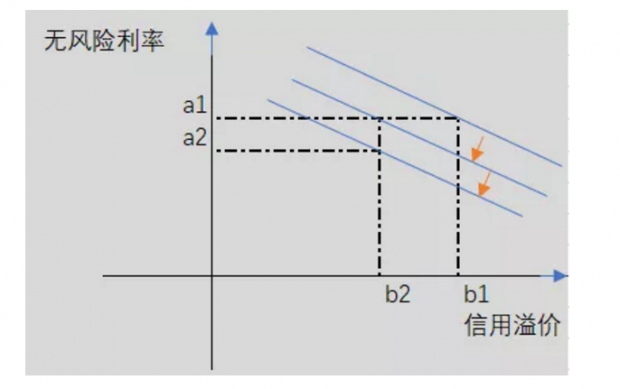

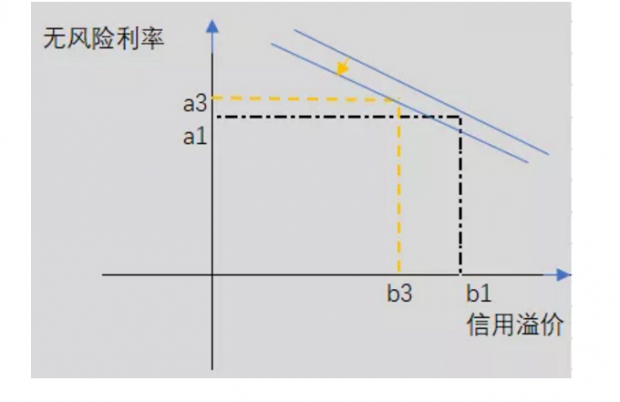

既然央行当前要借LPR这一工具降低实际利率,实际利率又是由无风险利率和信用溢价两大部分构成,那么未来信贷市场对货币市场、债券市场的影响可能是这样的情形,(1)假设当前的信贷利率为(a1,b1),LPR执行后,信贷利率可能会在(a1,b2),此时无风险利率并不下行,但信用溢价下降,企业实际融资成本降低;(2)执行LPR后,信贷利率由(a1,b1)下降到(a2,b2),此时无风险利率和信用溢价双降,实际融资成本会更快速的下降。

当然还有第三种情形,执行LPR后,信贷利率由(a1,b1)下降到(a3,b3),此时无风险利率不降反升,实际融资成本略有下降。

我们结合央行当前的政策诉求来看,当前央行迫切需要的是实际融资成本下降,(1)(2)(3)种情形都可以导致际融资成本下降,而且央行认为当前的无风险利率处于较低水平,主要应该压降的是信用溢价。

采用中期借贷便利(MLF)这一货币政策工具作为LPR的锚,而不是其他短期货币政策工具,就说明央行并不会经常调整LPR的锚,而是把重点放在了压降信用溢价方面。

央行将10年国债利率作为无风险利率的参考指标,那么在10年国债收益率和MLF之间未来必然会建立某种联系。

央行怎样利用MLF,将无风险利率的变动传导到LPR上去,这还是一个问题。是让MLF紧随10年国债收益率波动,还是将10年国债的上下限框定在围绕MLF的一个区间波动。这是个问题。需要重点关注。

所以当前市场上对LPR带来债券市场的乐观情绪虽然合理,但应保持谨慎乐观。

但可以肯定的是,央行采用LPR打通货币市场利率向信贷市场利率的传导后,在当前以逆周期调节为主的政策基调下,央行断不会主动调高MLF利率。但由于MLF并不是决定债券市场利率走势的关键指标,所以我说我们要乐观,但要谨慎乐观。

五、央行后续会降息吗?

从目前的情形来看,不会。

央行此前就因为降息的传闻多次报警,在推行LPR后,当首先观察实际贷款利率的下降情况,在这一过程中,除非有重大的黑天鹅事件出来,不然央行没有理由短期内降息。

央行在《二季度货币政策执行报告》中对其他国家降息有过这样一段评述,耐人寻味。

“全球总需求不足及部分结构性因素导致低通胀盛行,并可能压低未来通胀预期。在这一背景下,主要经济体政策利率与历史水平相比均处较低位置,未来一旦出现衰退或危机,主要经济体货币政策调整应对的利率空间有限;同时,央行采取扩大资产负债表等非常规货币政策的边际效果可能也较为有限。”

央行认为当前国外降息的举措进一步降低为未来货币政策的调整空间,未来出现衰退或危机后,国外央行会面临无计可施的境地。央行的表述总体上来看是不认可国外在此时降息的,当然也暗示国内此时并不适合降息,以便将来有更多空间应对潜在的下行压力。

最后打个小结,LPR推出后关注以下几点影响:

1、中小银行的净息差会收窄,中小银行将面临信用风险进一步下沉,但信用溢价无法提升的窘境。

2、中小银行应加强自身信用风险内部评级体系建设,建立自身的风险收益率曲线,佐证自身加点定价的合理性。

3、应关注10年国债收益率与MLF之间的联系,可能是区间波动。

4、央行短期不会降息。

5、对当前债市保持审慎性乐观。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}