去年到现在的债市有点像我在高中上学时的情形。

上完早自习后我们会去食堂吃早饭,虽然早自习的下课铃声还没响,但同学们早早就聚集到了教学楼门口,只等下课铃声一响就奔赴食堂。每当这个时候教导主任就守在教学楼的大门口,与大家紧张对峙。可同学们并不畏惧,随着下课时间的临近,我们汇集的动能在不断累积,前呼后拥的一步、一步、一步的向教导主任靠近。倘若这时教导主任背起手来悠然的转过身去,同学们就会一拥而上夺门而出,在跳跃着的欢呼声中把下课铃声远远的甩在身后。可有的时候同学们聚集到楼门前的时间太早了,教导主任不但不会让步,还会对我们严加训斥,更严重的时候,还会把带头的几个同学在校内进行通报批评。

教导主任的想法:时间还没到。

同学们的想法: 抢跑的人有肉吃。

一季度的拉锯不同以往,这次还会和以前一样?

当前政策利率的制定,需要综合考虑几方面因素,包括:债务风险(城投为主)、融资成本(资本回报率)、经济增长(结构性政策为主)、汇率(国债利差)、以及金融系统稳定性(净息差)。

市场利率的主导因素则归结于两点,包括:短期的资产荒,长期的基本面继续走弱(人口、资本回报)。

从政策利率制定的几方面因素考虑:

1、对债务风险的化解,需要货币政策和财政政策双管齐下进行化解,目前来看效果显著。(急迫性下降)

2、融资成本也显著下行,由于存款成本的相对刚性,造成银行净息差的快速收窄,所以需要充分考虑未来金融系统的稳定性。(政策目标间的矛盾)

3、经济增长需要财政和货币的协同发力,与总量货币政策相比,结构性的政策更加聚焦。

4、汇率作为外部因素,重要性和急迫性不及前者,但汇率的稳定有利于以我为主的货币政策更好的施展。(等待外部环境改善)

从市场利率主导因素来看:

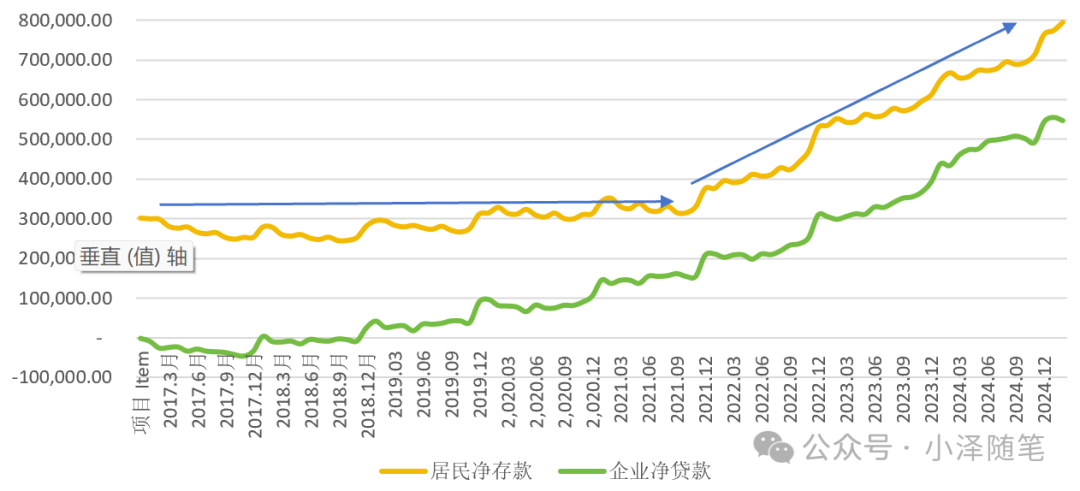

1、短期资产荒,一方面源于债务风险的化解,另一方面源于资本回报率下降带来的融资需求下降。从数据来看,22年开始居民部门资金回流企业部门明显受阻,表现为居民贷款的快速下滑和居民存款的快速上升;在这期间,企业部门在持续加杠杆,但资金从企业部门进入到居民部门后,并未回流到企业部门,而是以存款的形式沉淀在了居民部门。在银行部门来看,则表现为存款多,资产少,进一步引发资产荒。

2、长期的基本面走弱。 22年开始居民部门进入资产负债表修复阶段,并在加速的修复。资本回报率有必要进一步进行拆分,包括:地产的出清及触底、城投公司的转型与基建、新质生产力三个部分;地产与城投更多的是存量问题,新质生产力的提高则涉及国内大循环、供给侧改革以及出海需求等方面去解决;此外,全要素生产率有望进一步提升。

由于政策利率和市场利率考虑的维度不同,所以两者并不同步。而且市场利率的下行驱动在另一个维度来看,则是来自资产荒背景下市场机构对短期盈利的渴望,就像20多年前同学们对早餐的渴望一样。

是靠知识填饱肚子,还是靠食物填饱肚子,在等下课铃的那段时间,我一直都在认真的思考。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}