阅读:0

听报道

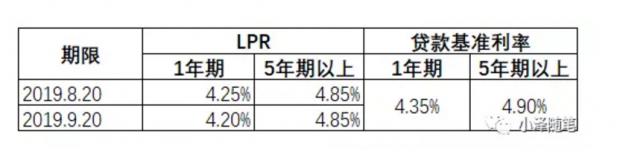

周五公布了最新的LPR利率,其中1年期LPR利率4.2%,较上期下降5BP,累计较同期限贷款基准利率下降10BP;5年期以上LPR利率4.85%,与上期利率水平保持一致,累计较同期限贷款基准利率下降5BP。

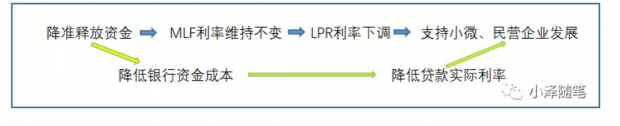

九月以来有三个标志性的事件可以反映出当前央行货币政策的意图。第一个是9月6日央行宣布全面降准;第二个是9月17日央行宣布MLF缩量续作并维持利率水平不变;第三个就是9月20日的LPR利率调整。如果把这三个事件完整的串连在一起,我们就可以更加清晰的看到当前的央行货币政策意图:1、不搞大水漫灌的同时保持流动性合理充裕;2、加大逆周期调节力度,将新增资金用于支持实体经济发展,降低贷款利率水平。

其实央行自去年开始降准以来所遵循的一直是这样一条路径,只不过后来发现降准造成的流动性充裕并不能有效传导到实体经济层面,所以在今年增加了新LPR这一政策工具而已。

我一直延续我今年3月初的观点 ——“降准即为降息”,就是降准在释放资金的同时降低了银行的资金成本,这部分降低的成本央行需要银行全部让渡给实体经济。

一、为什么不降息

从虽然从年初至今市场几度臆测央行要降息,降息的品种也从最初的基准利率变为MLF,可实际上央行压根就没有想过要降息。有人可能会质问,经济下行压力那么大为什么不降息,降息不是可以刺激经济吗?

是的,为什么不降息,这是个核心问题。但降息并不是解决当前经济问题的关键。

利率,英文叫rate,是维持市场经济运转的核心要素,所有的资产价格都受它的影响。市场经济本身可以一分为二——实体经济和非实体经济,非实体经济主要包括金融市场,什么是金融市场?我的理解是基于利率定价的资本市场,也就是资产的价格主要由利率水平决定的市场。如果我们可以分离出这两个市场的话,那么这两个市场一个是基于成本加成和反映真实供求关系的实体经济,另一个是基于利率水平折算出资产现值的金融市场。

正如明斯基所说,市场经济在本质上存在着两套价格体系:一个是实物产出的价格,或者说实体经济的价格;另一个是资本市场(包括楼市)的价格。这两套价格体系既相互独立,又相互影响。

降息这一政策工具是无法区分实体经济和金融资产的,实际上降息对金融资产价格的影响要远远大于实体经济产出的价格。而我国当前的实体经济不是单纯的产出供给和价格问题,而是经济本身的结构性问题。

我国经济当前还处在供给侧改革阶段,经济的结构性问题是无法通过货币政策解决的。

因为市场经济存在三大固有缺陷——有效需求不足、过度不平等(凯恩斯)和金融内生不稳定性(明斯基),积极的货币政策在提振有效需求的同时,更容易加大金融体系的不稳定性,并造成财富分配的不平等,引发出一系列的后遗症,为下一次危机埋下伏笔。

我想我们的央行深知货币政策在目前经济环境下的局限性,所以在当前的整体经济去杠杆过程中,货币政策的主要作用是维持合理的流动性,也就是央行所说的“保持广义货币M2和社会融资规模增速与名义GDP增速基本匹配,为高质量发展和供给侧结构性改革营造适宜的货币金融环境”,结构性改革中真正起到决定性作用的还是产业政策和财政政策,我想这一点毋庸置疑。

二、后续货币政策预判

虽然货币政策具有局限性,如何在局限性中发挥更大的主动性,助力经济发展和结构转型呢?

我们还是从LPR说起,LPR=MLF+“加点”,为什么央行要选择MLF作为LPR的锚呢?这说明央行将MLF作为了非常重要的利率指标,而这个指标实际上已经取代了贷款基准利率成为央行最重要的利率工具。而央行为了维持MLF的利率水平不变,非常执拗的创设出了TMLF(MLF和TMLF之间有15BP的点差)这一新的工具,这也是我为什么在上篇文章中《简析LPR对中小银行信贷定价及债券市场的影响》非常明确的认为,“短期来看央行不会降息,而是以压降“加点”为主的一个原因所在。

接下来,央行继续压降“加点”水平的理由依然成立:

1、继续降准,通过降准回收MLF并降低银行资金成本,那么LPR利息必须下降;

2、通过TMLF置换MLF,起到降低银行资金成本的作用,那么LPR利率必须下降。

所以可以预见,未来MLF的规模将会继续降低,或通过降准置换,或通过TMLF置换,MLF作为补充银行基础货币的职能将会不断弱化,其利率指标的意义将更为突出。而LPR利率也将会进一步的下降,直到央行认为达到了合意水平。

这个合意水平在哪里?压降“加点”其实就是在压降银行的净息差,当前银行的净息差是200BP左右,现在LPR已经下降10BP了,LPR和MLF之间还有90BP的点差,未来LPR再通过压低“加点”的方式下降10BP的水平,那么银行的整体利润下降幅度也低于10%(由于降准、TMLF会降低银行资金成本)。

所以,何时通过下调MLF利率的方式降低LPR利率,完全取决于央行想要压降多少银行业的利润空间。所以从这个角度出发思考,我想从金融体系中挤出20%的利润反哺实体经济并不为过。

所以未来MLF的利率是否下降,并不完全取决于经济环境的好与坏,而是取决于银行的利润空间还有多大,把这个思路转变过来,才会更好的理解央行为什么不降息,因为银行的利润还有好多,还可以继续的挤。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}