阅读:0

听报道

今日央行发布2018年10月金融统计数据报告和社融统计报告,现将主要数据指标整理并简要分析如下:

一、主要指标数据

1、广义货币增长8%,狭义货币增长2.7%

10月末,广义货币(M2)余额179.56万亿元,同比增长8%,增速分别比上月末和上年同期低0.3个和0.9个百分点;狭义货币(M1)余额54.01万亿元,同比增长2.7%,增速分别比上月末和上年同期低1.3个和10.3个百分点;流通中货币(M0)余额7.01万亿元,同比增长2.8%。当月净回笼现金1148亿元。

2、人民币贷款增加6970亿元,外币贷款增加46亿美元

10月末,本外币贷款余额139.7万亿元,同比增长12.8%。月末人民币贷款余额133.96万亿元,同比增长13.1%,增速比上月末低0.1个百分点,比上年同期高0.1个百分点。

10月份人民币贷款增加6970亿元,同比多增338亿元。分部门看,住户部门贷款增加5636亿元,其中,短期贷款增加1907亿元,中长期贷款增加3730亿元;非金融企业及机关团体贷款增加1503亿元,其中,短期贷款减少1134亿元,中长期贷款增加1429亿元,票据融资增加1064亿元;非银行业金融机构贷款减少268亿元。

10月末,外币贷款余额8235亿美元,同比增长0.1%。当月外币贷款增加46亿美元,同比少增18亿美元。

3、社融增量7288亿元,比上年同期少4716亿元

初步统计,10月份社会融资规模增量为7288亿元,创2016年7月以来新低,比上年同期少4716亿元。

其中:

(1)对实体经济发放的人民币贷款增加7141亿元,同比多增506亿元;对实体经济发放的外币贷款折合人民币减少800亿元,同比多减756亿元;(注:该数据与金融统计报告中的人民币贷款和外币贷款数据不一致,可能存在统计口径上的不一致。)

(2)委托贷款减少949亿元,同比多减992亿元;

(3)信托贷款减少1273亿元,同比多减2292亿元;

(4)未贴现的银行承兑汇票减少453亿元,同比多减465亿元;

(5)企业债券净融资1381亿元,同比少101亿元;

(6)地方政府专项债券净融资868亿元,同比少447亿元;

(7)非金融企业境内股票融资176亿元,同比少425亿元。

二、简析

10月M2同比增8%,预期8.4%,前值8.3%;新增人民币贷款6970亿元,创2017年12月以来最低,预期9000亿,前值13800亿。社融增量7288亿元,创2016年7月以来新低,预期1.3万亿,前值2.21万亿。总体来看,10月M2增速、贷款及社融数据均不及预期。

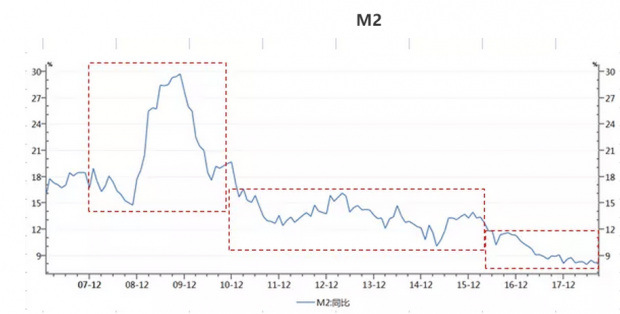

我们可将07年后的M2增速分为三个阶段,第一阶段为应对金融危机推出“四万亿”计划,M2再次期间增速最高达30%;第二阶段为经济加杠杆阶段的货币增速,维持在年化12-13%的水平;第三阶段为15年开始的去杠杆阶段,此时M2增速大幅下降,当前8%的增速实际上已处于通货紧缩区域。

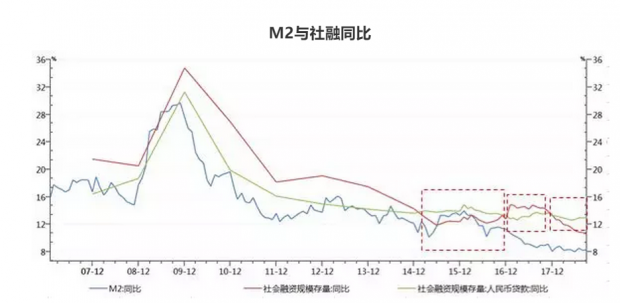

由于社融数据中贷款占比超过60%+,而贷款又是商业银行重要的存款派生工具,因此M2与社融数据走势基本一致。此处有三个时间窗口需要注意,第一个窗口在15-16年,此时社融增速低于M2,同时贷款增速高于社融增速,期间正值股市发生股灾,暂停IPO;第二个窗口为17年,社融增速超过贷款增速,期间表内贷款增速乏力,但委托贷款、信托贷款有较快增长;第三个窗口,贷款增速超过社融增速,原因为监管出台限制委托贷款、信托贷款的相应办法,同时票据业务也受到进一步规范。

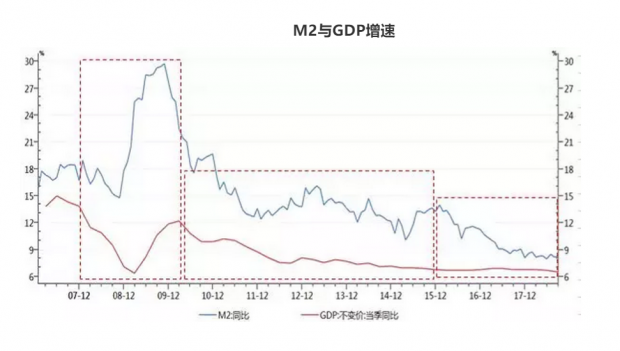

GDP增速与M2增速有较强的相关性,但08年四万亿之后,M2增速长期高于GDP增速,造成了较大的资产泡沫。从17年开始M2开始阶段性下降,M2与GDP的缺口逐渐收窄,但由此也出现了资产价格增速放缓甚至下行,流动性趋紧的问题。

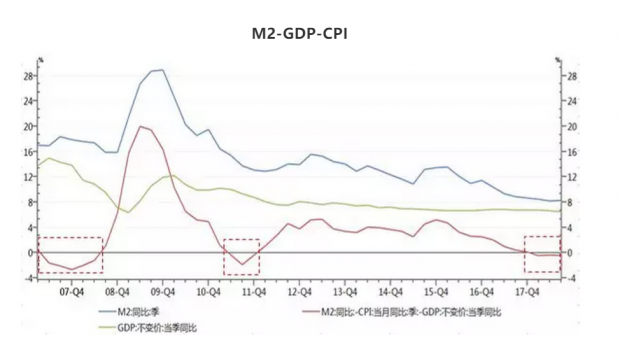

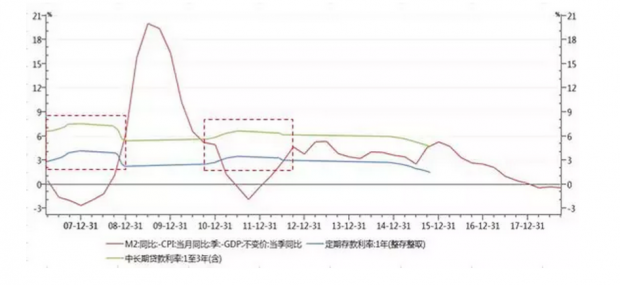

我们将M2扣减GDP和CPI之后,得到货币剩余,货币剩余可以用来判断经济中为满足经济增长需求之外的宽松货币情况。该指标也出现了三个窗口,其中前两个窗口央行正处于加息通道,如下图所示。

但第三个窗口与此前不同,16年开始货币剩余已开始趋势性下行,这与中央去杠杆的政策一致,但到18年货币剩余由正转负,除了政策因素外,M2增速放缓的原因在于信贷需求的不足,而需求不足的原因就更为复杂。

我们其实已经进入到了实质的通货紧缩阶段。

在经济紧缩周期下的M2下行是可以理解的,但在紧缩周期也需要保持足够的流动性,避免发生流动性不足引发的资产价格崩盘。

所以当前的M2增速显然是不合理的,考虑到未来CPI的回暖,信贷需求确实必须要发力,不然就可能会出现进一步的资产价格下跌并引发崩盘危险。可如何向实体注入流动性是个问题,是填鸭式注入,搞大水漫灌,还是改善经济环境,激发实体投资热情,最终的经济结果将会完全不同。

话题:

0

推荐

财新博客版权声明:财新博客所发布文章及图片之版权属博主本人及/或相关权利人所有,未经博主及/或相关权利人单独授权,任何网站、平面媒体不得予以转载。财新网对相关媒体的网站信息内容转载授权并不包括财新博客的文章及图片。博客文章均为作者个人观点,不代表财新网的立场和观点。

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}